De los Pactos Sucesorios en la Unión Europea

Una interesante sentencia del TSJ de Baleares reconoce el derecho de los ciudadanos UE en Baleares a acogerse al pacto sucesorio con definición.

1.- Tratamiento fiscal de la donación con definición para ciudadanos de la Unión Europea residentes en Baleares

El pasado 14 de mayo de 2021 el Tribunal Superior de Justicia de les Illes Balears dictó una interesantísima sentencia en la que se reconoce a todos los ciudadanos de la Unión Europea, que residan habitualmente en las Islas Baleares, la posibilidad de poder acogerse a la figura recogida en el artículo 50 de la Compilación de Derecho Civil de Baleares, llamada pacto sucesorio con definición, o comúnmente “donación con definición”.

Dicha sentencia es interesante por el tratamiento fiscal que recibe. Antes que nada y para una mayor comprensión de lo que representa esta decisión judicial, supongamos el siguiente supuesto de hecho:

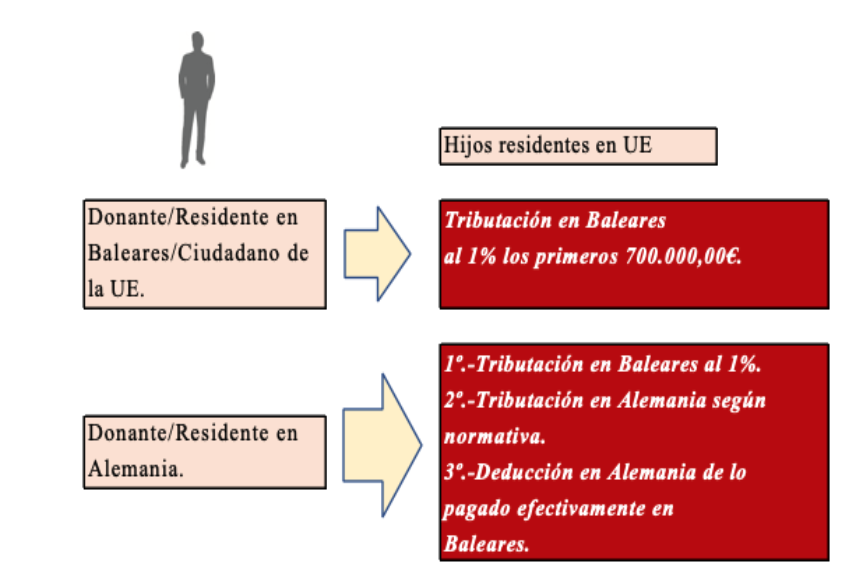

- El Donante/ciudadano de la Unión Europea que tiene su residencia habitual en Baleares desea donar un inmueble situado lógicamente en las Archipiélago a sus hijos, los cuales son residentes en su país correspondiente dentro de la UE.

De acuerdo con lo anterior, el tratamiento fiscal que recibiría sería el siguiente:

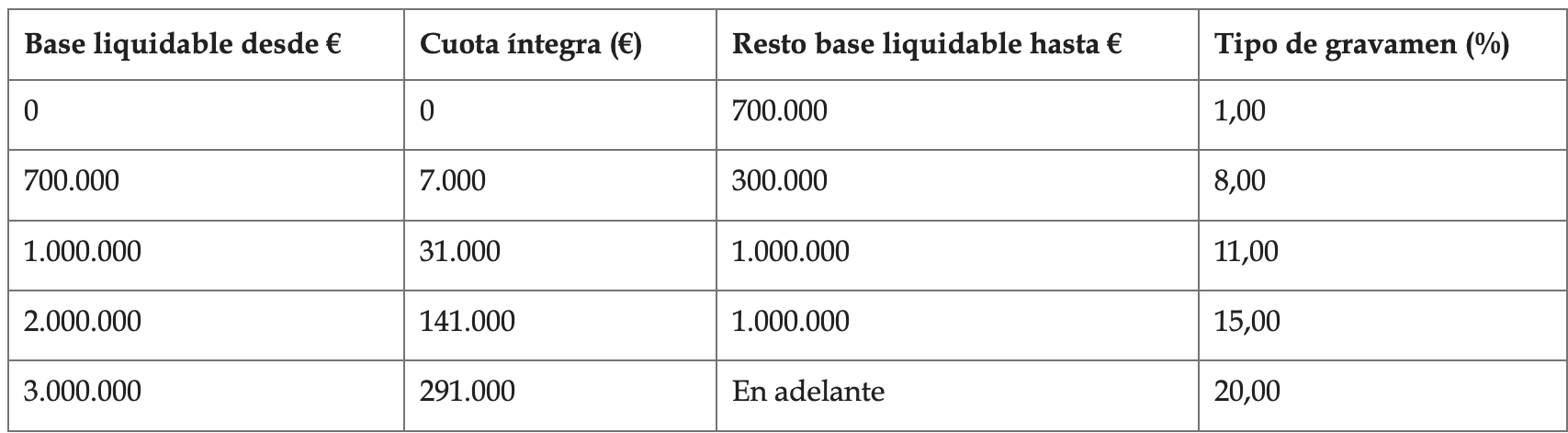

- Los hijos deberán tributar en Baleares al tipo del 1% los primeros 700.000,00€ por los que se valore el inmueble. En caso del que el inmueble tuviese un valor superior, se aplicaría la siguiente escala de gravamen progresiva:

- Es importante señalar que únicamente se aplica este tratamiento a las transmisiones realizadas de padres (ciudadanos de la Unión Europea), que tienen su residencia habitual en Baleares, a sus hijos con independencia de la residencia fiscal dentro de la UE.

- Al contrario que ocurre con una donación pura y simple “inter vivos”, NO existe ganancia patrimonial para los padres que realizan esta donación. La razón de ser de esta circunstancia es debido a que, a pesar de ser una donación, por su naturaleza, en realidad es una “herencia en vida” y por tanto se rige a efectos fiscales por la normativa de sucesiones. Es decir, un fallecido nunca tributará por la diferencia entre el valor por el cual adquirió el bien y su valoración en la escritura de aceptación de herencia. Por tanto ,no existe “plusvalía el muerto”.

2.- Caso particular entre Alemania y Baleares:

Antes que nada, remarcar que este tratamiento jurídico únicamente se refiere al siguiente supuesto de hecho:

- Donante (padres), residentes en Alemania, propietario de un/os inmueble/s situados en Baleares desea hacer una “donación con definición” a su/s hijo/s residentes en la Unión Europea.

La legítima en Alemania parte del siguiente concepto: es un Derecho de Crédito. Es una legítima “Pars Valoris”; es decir, el testador no ha de respetar una parte del caudal hereditario reservado a los herederos, sino que puede disponer libremente. En consecuencia, los legitimarios tienen el derecho a reclamar una porción de valor o una parte alícuota del haber líquido de la herencia al heredero, no siendo necesario que sean bienes que integran la herencia en sí.

Mientras que en el Derecho Balear, por su extraordinaria relevancia, le otorga una diferente naturaleza jurídica; es decir, se configura la legítima como “Pars Bonorum” es decir, como la porción de bienes que el testador no puede disponer libremente por haberla reservado la ley a los legitimarios, pero que ésta puede verse reducida por la figura de la “donación con definición” liberando, por tanto, al causante y pudiendo disponer éste de un mayor caudal hereditario, siempre y cuando sea pagada con bienes de la herencia o en metálico previo cálculo.

Continuando con el derecho alemán, la legítima constituye la mitad del valor de la masa hereditaria legalmente establecida. De lo cual se deduce, que no es un derecho sucesorio que crea automáticamente la participación en el caudal hereditario; sino que es, así también lo confirma la reiterada Jurisprudencia del Tribunal Supremo alemán, sólo un derecho a una reclamación dineraria que puede ser ejercitado por el legitimario frente al heredero, pero cuyo ejercicio es voluntario y no imperativo. Este derecho de reclamación prescribe a los tres años a contar desde el fallecimiento del testador.

Siguiendo con el estudio del derecho alemán, el derecho a la legítima le corresponde al cónyuge y a los descendientes. De no existir descendientes, también tendrán los padres del causante un derecho de legítima. No lo tendrán en ningún caso los hermanos o parientes más lejanos del causante. Se puede disponer inter vivos sobre este derecho legitimario. El Código Civil alemán (BGB) recoge una figura análoga a la “donación con definición”, el Pflichtteilsverzichtsvertrag, recogido en el Art. 2346 del Código Civil. Su apartado uno trata del derecho a heredar, mientras según el apartado dos, se puede limitar dicho pacto sucesorio a la legítima. Habitualmente se suele firmar entre padres e hijos, estableciendo una contraprestación a los hijos por prescindir de esta legítima y del derecho de heredar. Los padres son, en consecuencia, libres para disponer mortis causa y los demás herederos no se verán confrontados con una reclamación de la legítima por el hijo que haya suscrito un Pflichtteilsverzichtsvertrag. Cabe mencionar que la contraprestación ha de ser considerable y no se aconseja escriturar el Pflichtteilsverzichtsvertrag con una contraprestación simbólica, al ser posiblemente nulo dicho pacto sucesorio. Así, y a modo de ejemplo, una sentencia del OLG Hamm del 2017 declara nulo un Pflichtteilsverzichtsvertrag por el cual el padre, dentista de profesión, pacta con su hijo, el cual había cumplido la mayoría de edad, que recibiera un coche deportivo Nissan GT al cumplir los 25 años a cambio de renunciar a todos sus derechos hereditarios.

2.1- Ejemplo:

Donante (residente en Alemania) propietario de un inmueble situado en Baleares, desea hacer una donación con definición a su/s hijo/a (residente en UE) de un inmueble valorado en 700.000,00€.

Así, en el caso en el que se celebre la operación antes descrita, la operación tributaría de la siguiente manera:

En Baleares, y puesto que el inmueble esto ubicado allí, los hijos tributarán en el sentido antes expuesto, es decir, al tipo del 1% los primeros 700.000,00€ por los que se valore el inmueble. En caso de que el inmueble tuviese un valor superior, se aplicaría la escala de gravamen progresiva detallada con anterioridad.

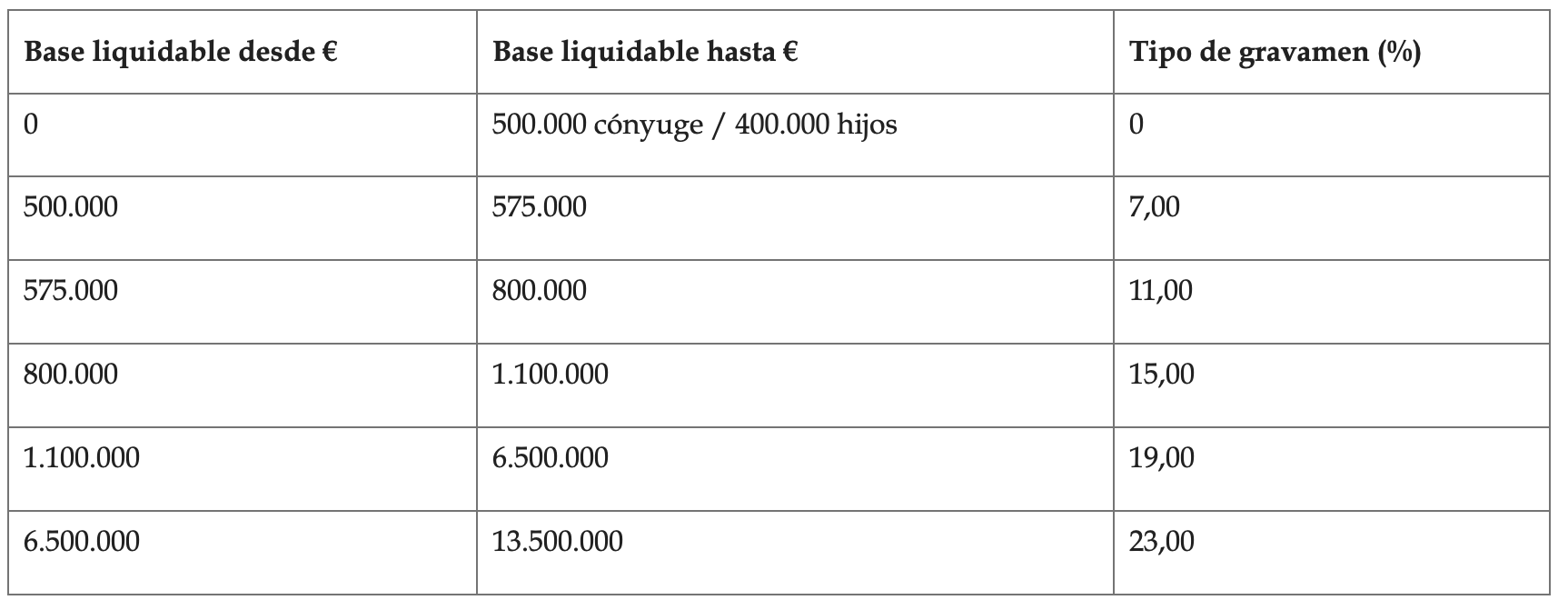

En Alemania, el hijo deberá también declarar dicha operación, puesto que su padre es residente fiscal allí. No obstante, lo pagado efectivamente en Baleares se lo podrá deducir en la declaración presentada en Alemania. Además, La Ley del Impuesto de Sucesiones alemana (“Erbschaftssteuergesetz”) prevé en su artículo 16 una reducción básica de la base imponible por parentesco, entre cónyuges de 500.000,00€ y entre padres e hijos de 400.000,00 € por progenitor e hijo. Dicha cantidad se “renueva” cada 10 años; de forma que un hijo puede recibir de su padre o de su madre, en concepto de donación, bienes por valor de 400.000,00 € en un plazo de 10 años contados a partir del primer hecho imponible, es decir de una donación, “renovándose” dicha cantidad una vez transcurrido dicho plazo de tiempo. Así, la escala a aplicar es la siguiente:

De acuerdo con lo anterior, aplicando la reducción de 400.000€, resulta una base liquidable de 300.000 €; tributando al 11,00 % y resultando un importe a pagar de 33.000€.

Cabe destacar que no hay convenio de doble imposición entre España y Alemania para evitar la doble imposición en materia del Impuesto de Sucesiones y Donaciones (ISD). Sin embargo, la legislación tributaria alemana ha incluido en su articulado preceptos que permiten a los herederos beneficiarse de deducciones por doble imposición internacional (artículo 23 de la Ley del Impuesto sobre Sucesiones y Donaciones y §21 de la Erbschaftsteuer- und Schenkungsteuergesetz).

En nuestro ejemplo, se podrá deducir, en consecuencia, de los 33.000€ a pagar en Alemania el importe de 7.000€ pagados efectivamente en Baleares; resultando por ello una cuota final a pagar de 26.000€.

3.- Tratamiento a efectos del IRPF en sede del donante (padres)

La cuestión que se analiza en este punto es si el donante o donatario, a efectos de su Impuesto sobre la renta de las Personas Físicas, tendrían una ganancia patrimonial o “beneficio” por lo donado-recibido. Así, nuevamente debemos distinguir:

- Si el donante es residente en Baleares no habrá que declarar la posible ganancia. No obstante, si el donatario (hijo), vendiese el bien recibido antes del transcurso de cinco años desde la celebración del pacto sucesorio o del fallecimiento del progenitor, deberá pagar los impuestos correspondientes por la diferencia entre el valor por el que recibe el bien, menos el valor por el que el padre lo adquirió.

- En el caso de que el donante sea residente en Alemania, tampoco habría ganancia patrimonial para ninguno de ellos.

4.- Cuadro Resumen

En FR&P Abogados disponemos de expertos en derecho tributario, que pueden asesorar de esta materia de sucesiones a cualquier persona interesada.

Artículo escrito por Roland Krause (Notario en Berlín / abogado en Mallorca) y Francisco Roca Ripoll (abogado/asesor fiscal en Mallorca).