IRPF 2021: La fiscalidad que nos espera

Los nuevos presupuestos del Estado dejan clara una realidad que afectará a nuestro bolsillo: suben los impuestos y, por lo tanto, en la campaña del IRPF 2021 pagaremos más

Desde el 1 de enero de 2021 España cuenta con unos nuevos presupuestos, poniendo fin a la prórroga de las cuentas de 2018. Se supone que se trata de unas cuentas públicas extraordinarias. Unas cuentas que deben convertirse en el motor de la reconstrucción social y económica del país tras el impacto de la Covid-19. De momento se observa que los impuestos que gravan nuestros ingresos, así como nuestra riqueza, suben. Por tanto, al final pagaremos más, y lo comprobaremos en la campaña del IRPF 2021.

Así, las principales novedades tributarias a tener en cuenta de cara a este año 2021 son las siguientes en materia de renta y patrimonio:

1.- Impuesto sobre la Renta de las Personas Físicas (IRPF 2021)

a) Incremento en 2 puntos de la base imponible general, es decir, ingresos de la actividad económica, ya sea por cuenta ajena o autónomo, para rentas que excedan de 300.000 euros:

b) Incremento en 3 puntos de la base imponible del ahorro, tales como ingresos provenientes de rendimientos de cuentas bancarias o dividendos, para rentas que excedan de 200.000 euros

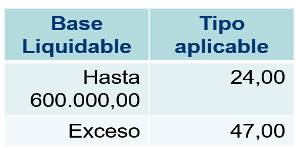

c) Escala de retenciones e ingresos a cuenta realizadas por la empresa, aplicables a rendimientos del trabajo (sueldos):

Así, y de acuerdo con la tabla anterior, si la comunidad autónoma ha modificado su tarifa autonómica de cara a la campaña del IRPF 2021, el marginal máximo podría llegar en algunos territorios al 51,5%

d) Escala aplicable a trabajadores desplazados a territorio español (Ley Beckham), salvo que se trate de rentas del ahorro:

Para la determinación de la cuota íntegra de las rentas del ahorro se aplicará la misma escala que la dispuesta en la letra b) anterior.

De acuerdo con el cuadro anterior, para rentas superiores a 600.000 euros durante el año natural, el tipo de retención a cuenta será del 47% (antes 45%).

e) Respecto a las aportaciones y contribuciones a sistemas de previsión social, el conjunto de las reducciones en la base imponible por todas las personas que satisfagan primas a favor de un mismo contribuyente (incluidas las del propio contribuyente), no podrán exceder de 2.000 € (antes 8.000).

f) Para el caso de que el contribuyente tribute por el régimen de estimación objetiva, se establecen los siguientes umbrales:

- Para los ejercicios 2016, 2017, 2018, 2019, 2020 y 2021 las magnitudes de 150.000 y 75.000 € quedan fijadas en 250.000 euros y 125.000 euros, respectivamente.

- Para los mismos ejercicios, en el caso de actividades agrícolas, ganaderas y forestales, la magnitud de 150.000 € queda fijada en 250.000 €.

2. Impuesto sobre el patrimonio

- Se regula que el IP tenga un carácter indefinido, de tal modo que no sea necesario prorrogar cada año su aplicación efectiva.

- Incremento en un punto el gravamen del último tramo de la tarifa estatal del impuesto que pasa del 2,5 por 100 al 3,5 por ciento.

- Para las CCAA que tenga establecida su propia tarifa (la gran mayoría) esta modificación legal no tendrá efectos prácticos inmediatos

En conclusión, podemos afirmar que aquellos contribuyentes que estén obligados a presentar la declaración de renta en 2021 –que podrá presentarse hasta el 30 de junio de 2022– pagarán más que en años anteriores. Los que se verán más perjudicados por esta nueva política tributaria serán los contribuyentes con las rentas más altas.

Así, y con la entrada de este nuevo año, conviene desde ya analizar la posibilidad de hacer una adecuada planificación fiscal. Y deberá hacerse siempre desde la máxima prudencia y dentro de los márgenes que permite la legalidad. El objeto final es intentar optimizar al máximo los pagos que nos esperan.

En FR&P Abogados contamos con profesionales especializados en derecho fiscal, por lo que siempre estamos abiertos a informar y representar a cualquier persona que precise nuestros servicios.